Verificăm cât de adevărate sunt declarațiile politicienilor și postările virale de pe rețelele sociale.

Deși au negat în permanență existența oricărei discuții privind eventuale modificări ale Pilonului II de pensii, membri ai guvernului României au făcut săptămâna trecută o serie de declarații prin care și-au exprimat îngrijorarea cu privire la randamentul acestuia. Astfel, reținem declarația premierului Mihai Tudose:

Este vorba despre luarea unei decizii. S-a constatat că randamentul de la Pilonul I, care are ca reper salariul mediu, este mult mai mare decât randamentul de la Pilonul II.

Care este randamentul Pilonului II de pensii din România și cum se compară el cu randamentul Pilonului I sau cu randamentele altor sisteme tip Pilonul II din Europa (deși alăturarea celor două modalități de calcul a pensiei în ceea ce privește randamentul este, așa cum vom vedea, de evitat).

Pilonul I reprezintă ceea ce numim sistemul public de pensii, adică un sistem de tip redistributiv, bazat pe solidaritate intergeneraţională, ce funcționează conform principiului contributivităţii. Reforma pensiilor a dus la extinderea bazelor sistemului de pensii prin adăugarea a încă două surse de pensie (Pilonul II şi Pilonul III), suplimentar la pensia publică de Stat (Pilonul I).

Pilonul II este denumirea dată sistemului de pensii administrate privat, cu contribuţii definite, obligatorii pentru persoanele de până în 35 ani şi opţionale pentru persoanele cu vârsta cuprinsă între 35 şi 45 de ani.

Pilonul III este denumirea dată sistemului de pensii facultative, administrate de companii private, sistem bazat pe conturi individuale şi aderare facultativă (sursă).

Pentru a evita orice dispută privind calitatea datelor sau a interpretării, nu vom folosi direct nici datele Autorității de Supraveghere Financiară (ASF), nici pe cele ale APAPR (Asociația pentru Pensiile Administrate Privat din România).

Vom folosi însă datele din studiul ”Pension Savings – The Real Return 2016”. Acest studiu este publicat anual de Better Finance, asociația europeană care apără drepturile investitorilor și utilizatorilor de servicii financiare din Uniunea Europeană, adică în principiu ale cetățenilor și oamenilor de rând.

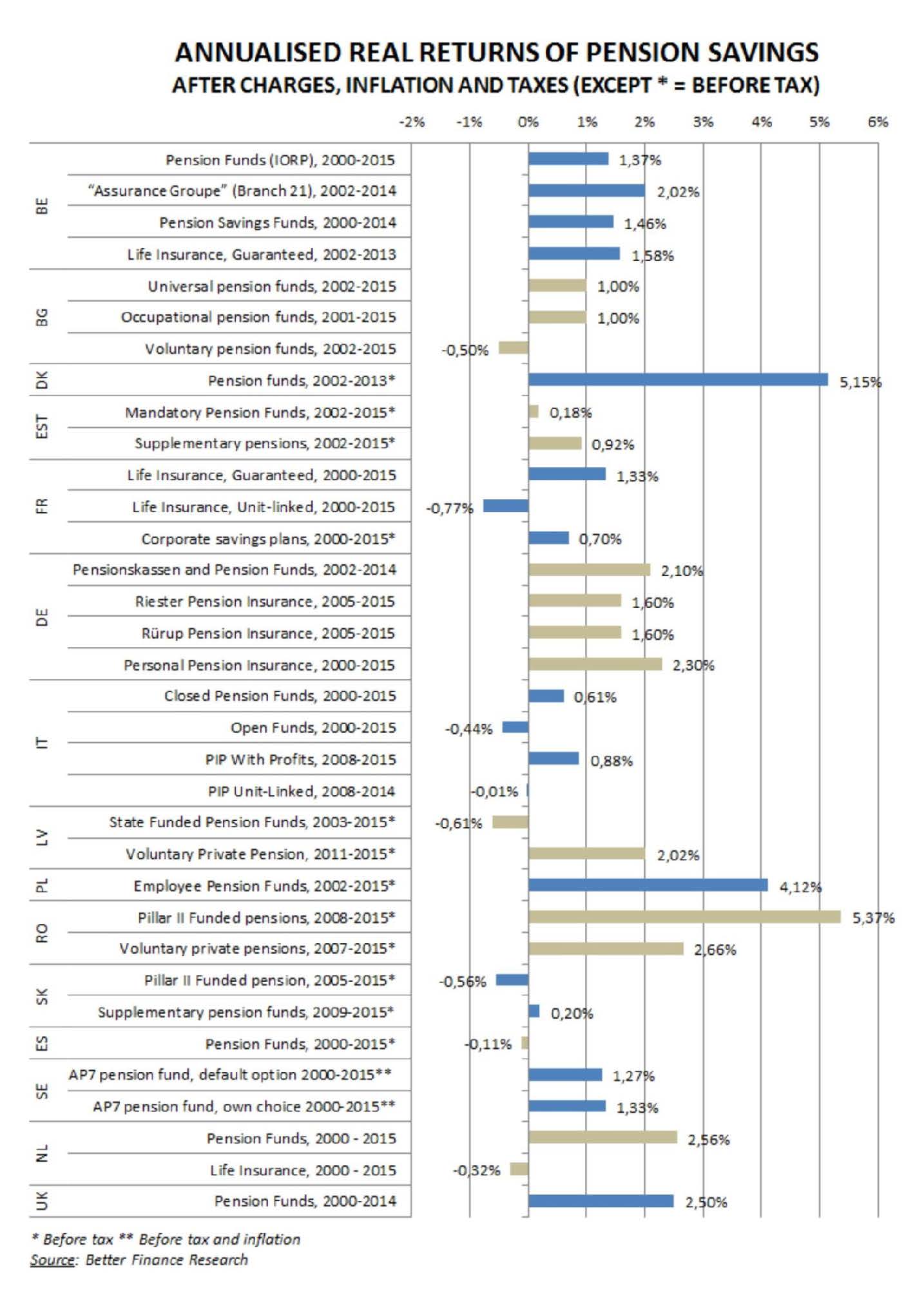

La pagina 20 a studiului, găsim un tabel centralizator din care se poate vedea că Pilonul II de pensii din România a avut cel mai bun randament din UE în perioada 2000 – 2015, și anume un randament mediu anual de 5.37%. Acesta este chiar randamentul pentru Pilonul II despre care vorbește premierul Tudose. În limba globală a investitorilor, acesta se cheamă real return (randament net).

Este important de știut că acest randament de 5,37% a rezultat după ce au fost diminuate comisioanele administratorilor și inflația.

Ca idee, un cont care crește în medie cu 5% pe an se dublează la fiecare 15 ani. Astfel, dacă în anul 1 avem în cont 1000 de lei, în anul 15 avem 2000 de lei, în anul 30 avem 4000 de lei și în anul 45 avem 8000 de lei, chiar dacă în acel cont nu mai adăugăm nimic peste mia de lei inițială.

Atunci când vine vorba de sistemele publice de pensii (denumite și pay-as-you-go), nu putem vorbi de randamente sau real returns, pentru simplul fapt că ele nu reprezintă o investiție și nu au cum să aibă un randament.

Când vorbim de astfel de sisteme publice ne interesează sustenabilitatea, adică urmărim capacitatea lor de a funcționa pe o perioadă foarte lungă de timp. Când aceste sisteme au fost create, la sfârșit de secol XIX, Europa era caracterizată de creștere demografică, de o speranță de viață relativ mică la pensionare și de un raport pozitiv între persoanele active și persoanele pensionate.

Menționăm că nu contează numărul persoanelor active, ci contează numărul persoanelor care contribuie la Pilonul I. Un exemplu în acest sens este cel al cetățenilor români care lucrează în țări UE care sunt persoane active, dar care nu contribuie la sistemul public de pensie. În acest sistem, relevant este raportul contribuție/pensie, mai exact de câte contribuții e nevoie pentru a acoperi o pensie.

Europa a introdus Pilonul II și Pilonul III (facultativ) pentru că se teme că în următoarele decenii va ajunge la o populație activă din ce în ce mai redusă numeric față de populația inactivă și îi va fi greu să mențină un nivel adecvat al pensiilor doar din fondurile publice colectate prin sistemele naționale de tip Pilonul I, denumite și „pay-as-you-go”. Tocmai de aceea a apărut nevoia ca, la vârsta de pensionare, oamenii să aibă niște bani puși deoparte în Pilonul II și Pilonul III, bani care să suplinească veniturile primite din fonduri publice.

Așadar, la Pilonul II analizăm randamentul investițiilor făcute din acei bani, în vreme ce la Pilonul I luăm în calcul sustenabilitatea din punct de vedere demografic și ocupațional.

Declarația premierului Mihai Tudose este falsă. Este o greșeală elementară să încerci să vorbești despre randamentul Pilonului I și să-l compari cu cel al Pilonului II. Dacă, prin absurd, acest lucru ar avea sens, vedem că Pilonul II funcționează foarte bine în România: din analiza pe ultimii 15 ani a celor de la Better Finance rezultă că Pilonul II de la noi a avut cel mai bun randament din Uniunea Europeană.

După premierul Tudose, și liderul PSD Liviu Dragnea a atacat tema, sugerând că, în ciuda informațiilor din spațiul public referitoare la diminuarea cu 2.5% a contribuției de 5.1% către Pilonul 2 de pensii administrate privat, ar fi, de fapt, vorba despre tăierea comisionului pentru administrarea acestor contribuții. Iată declarația lui Dragnea:

Din banii cu care contribuiți dvs., acești administratori privați opresc un comision de 2,5%. El a fost aprobat, decis, legiferat la început. Au spus: dați-ne acest 2,5% comision ca să ne organizăm, constituim. Discutăm de 10 ani. În 10 ani de zile au fost suficienți bani și i-au ajutat să se organizeze. Eu cred că e suficient. Acești bani să nu mai fie luați din contribuția dvs., e foarte simplu. Dumneata dai 100 lei la fondul X, la Pilonul II, și nu se acumulează decât 97,5 lei. Adică vrem să vă dăm mai mulți bani, asta e tot. Nu e nicio acțiune îndreptată împotriva administratorului pentru fondurile de pensii, nu se naționalizează, e vorba de eficientizare, de aceste reglaje… ceea ce cred că nu e rău

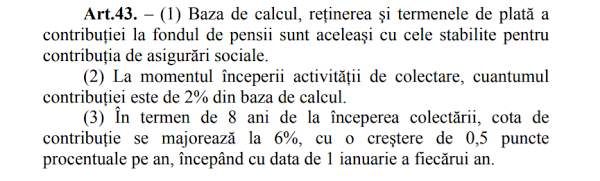

Legea despre care vorbește Liviu Dragnea este Legea 411/2004 privind fondurile de pensii administrate privat, lege care a fost inițiată de Guvernul Adrian Năstase și votată de Parlament. În varianta votată atunci, aceasta prevedea următoarele lucruri cu privire la comisioane:

Însă, dacă tot e să luăm în calcul exact expresia lui Liviu Dragnea cu a fost aprobat, decis, legiferat la început, trebuie spus că tot atunci Legea 411/2004 stabilea că ar fi trebuit ca, încă din mai 2016, contribuția la Pilonul II să fi crescut la 6%:

Deci: o respectăm cu totul sau nu?

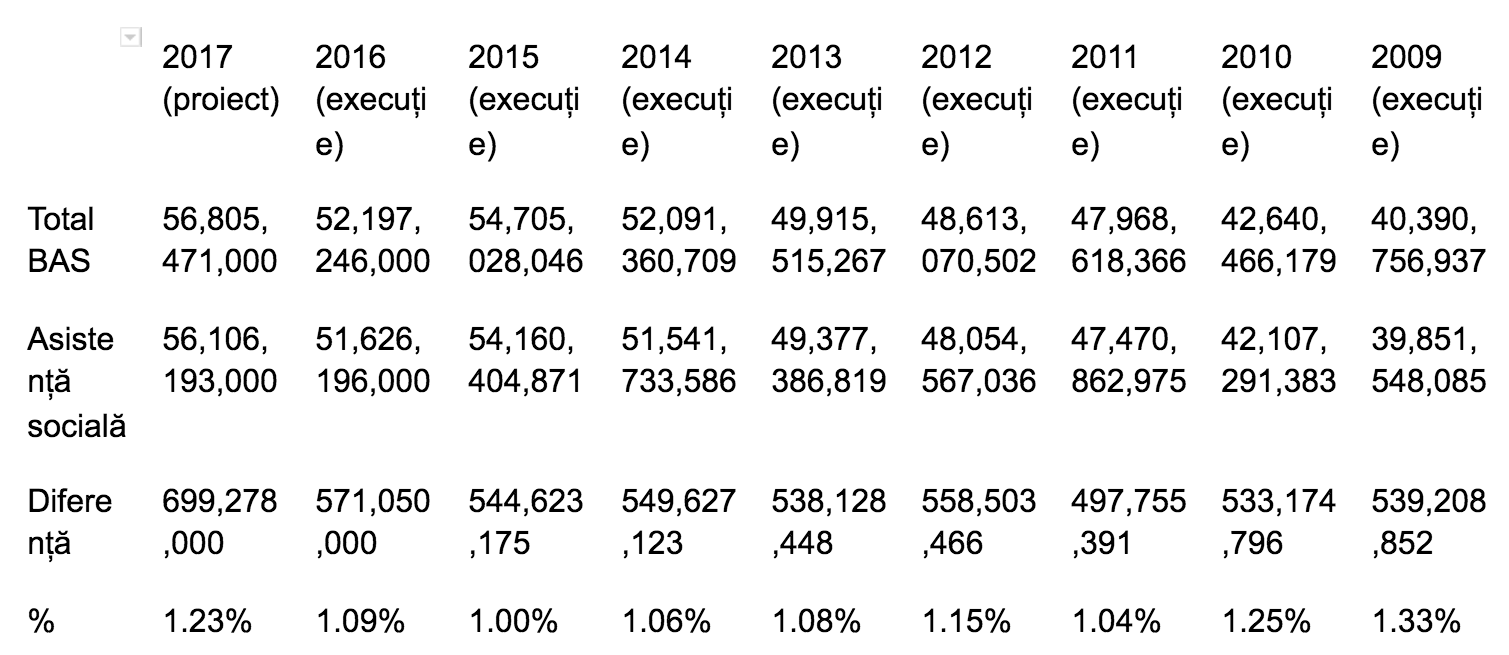

Un alt lucru neluat în calcul în afirmațiile politicienilor este acela ca inclusiv Pilonul I are costuri, adică tot un soi de ”comision de administrare”. Dacă ne uităm la evoluția Bugetului Asigurărilor Sociale, cel din care se plătesc pensiile și alte ajutoare sociale, vom vedea că, pe lângă plata acestora, și aici există bani alocați pentru cheltuieli de personal, bunuri și servicii sau reparații pentru instituțiile care administrează aceste fonduri. Iată cum au evoluat ele în ultimii ani:

Surse: MFP – Legea bugetului asigurărilor sociale de stat pe anul 2017 și Conturile anuale de execuție ale Bugetului Asigurărilor Sociale de Stat 2009-2015

Așadar, chiar dacă Pilonul I și Pilonul II nu sunt comparabile din perspectiva randamentului, iar comparația este aproape la fel de forțată atunci când vorbim despre comisioanele de administrare vs. costuri operaționale, trebuie să luăm în calcul că inclusiv statul român are un soi de ”comision de administrare” pentru că și statul trebuie să angajeze și să plătească oameni sau să cumpere computere, software și să plătească lumina în Casele de pensii unde se administrează pensiile publice.

Conform Legii 411/2004 în varianta actualizată, comisioanele de administrare ale fondurilor de pensii, printre care și comisionul de 2,5% invocat de Dragnea, reprezintă singura sursă de venit a administratorilor de fonduri. Din aceste venituri, administratorii își acoperă toate cheltuielile de funcționare, profitul fiind ceea ce rămâne după deducerea acestor cheltuieli. Eliminarea totală a comisionului de 2,5% poate pune administratorii de fonduri în imposibilitatea de a-și continua activitatea și în situația de a renunța de bunăvoie la administrarea fondurilor de pensii.

Pe de altă parte, conform aceleiași legi, comisionul de 2,5% este maximal. Formularea exactă este (art. 86):

(1) Comisionul de administrare se constituie prin:

Cu alte cuvinte comisionul poate fi mai mic de 2,5%, aceasta fiind decizia fiecarui administrator de fond. Este de presupus că un comision mai mic face ca fondul respectiv să fie mai atractiv pentru participanți. Conform datelor publicate, însă, TOȚI administratorii de fond din Pilonul II au același comision, cel maxim, de 2,5%. Aceasta poate indica faptul că între fonduri nu există o competiție reală, cel puțin din acest punct de vedere.

Liviu Dragnea dă de înțeles că administratorii de fonduri ar fi promis să scadă în timp acest comision, pe măsură ce cheltuielile de operare ar fi devenit mai mici. Cât de mici însă ar putea fi aceste cheltuieli și cu ce marje de profit se lucrează de fapt în această industrie? Considerăm că acestea sunt câteva întrebări care merită ridicate, dat fiind că între stat și administratorii de fonduri există un parteneriat constituit, cel puțin la nivel declarativ, în interesul participanților.

Comparativ, comisioanele pe care administratorii de fonduri le pot practica în Pilonul III de pensii (pensiile facultative) sunt duble față de cele permise în Pilonul II. Precizăm că pensiile facultative au un statut special, fiind promovate prin intermediul facilităților fiscale pentru a încuraja persoanele active să economisească și mai mult în vederea pensionării.

Într-o postare pe contul personal de facebook, premierul Mihai Tudose a făcut următoarele completări:

Un exempu concret îl reprezintă cei care în toată perioada 2008 – 2017 au avut salariul minim. Acesta a avut o creștere de aproximativ 180% în această perioadă în timp ce salariul mediu a crescut cu mai puțin de 100%. Rezultă că acesta a avut o creștere a punctului de pensie de peste 80%, comparativ cu 40% pentru cei ce au optat și pentru Pilonul II.

Randamentul la care m-am referit, calculat în raport cu punctul de pensie, viza suma încasată de beneficiar la pensie în cele două ipostaze: cel care a optat, respectiv cel care nu a optat pentru Pilonul II.

Comentarii:

2.1. În cazul în care comparăm punctul de pensie calculat pentru luna iunie 2008 (0,287687) cu cel calculat pentru luna iunie 2017 (0,43767), creșterea este de 52% . Este o comparație punctuală, între 2 valori.

2.2. Punctul de pensie, calculat ca medie a punctelor lunare pentru perioada iulie 2008-iunie 2017 (108 luni), este de 0,35223. Acesta este indicatorul care are relevanță în ceea ce privește calculul pensiei și arată că o creștere constantă a venitului asigurat nu se regăsește în aceeași proporție în punctul de pensie. Motivul este acela ca punctul de pensie se calculează lunar, nu în salturi și nu doar atunci când venitul asigurat crește.

3.1. Începând cu 2008, punctul de pensie al participanților în Pilonul I este ajustat în minus cu un coeficient de corecție. Această corecție în minus, care determină o diminuare a valorii pensiei, ar trebui să fie compensată de pensia administrată privat.

3.2. În mod surprinzător, corecția punctului de pensie ține seama de cuantumul cotei standard de contribuție în Pilonul I. Astfel corecția (procentuală) poate fi mai mică sau mai mare în funcție de cum variază cota de contribuție în Pilonul I. Spunem că este surpinzător deoarece, așa cum știe toată lumea, nu există nicio corelație între punctul de pensie și implicit cuantumul pensiei și contribuția datorată. Spre exemplu, atunci când cota standard de contribuție era de 31%, punctul de pensie s-a calculat la fel ca atunci când cota standard a ajuns la 26%. Legiuitorul a stabilit totuși o corelație care este în defavoarea asiguraților, prin ajustarea punctului de pensie pentru participantii în Pilonul II.

3.3. Penalitatea aplicată punctului de pensie – stabilită conform legii – a pornit în iulie 2008 de la 93% și a ajuns în iulie 2017 la 81%. După ce am făcut corecția fiecărui punct lunar de pensie și apoi media pentru perioada iulie 2008 – iunie 2017 (în mod similar calcului menționat la pct.2.2), punctul de pensie este de 0,305508. Punctul de pensie calculat fără penalizare este de 0,352231. Penalizarea “medie” este de fapt de 13% și nu de 50% cum afirmă Mihai Tudose. Pensia în Pilonul I poate fi, eventual, cu 13% mai mică decât ar fi fost dacă nu s-ar fi aplicat penalitatea pentru Pilonul II.

Mulțumim pentru sprijin Liliana Bolan și Radu Burnete.

Acest fact-check este produsul exclusiv al efortului echipei Factual. Într-o lume plină de dezinformări, ne bucurăm să putem contribui la informarea corectă a publicului.

AJUTĂ-NE SĂ FACEM MAI MULT

SEO optimized by sem.ro SEO agency.