Verificăm cât de adevărate sunt declarațiile politicienilor și postările virale de pe rețelele sociale.

Mai mulți primari au fost la Guvern, în luna iulie, ca să se plângă de greutățile cu care se confruntă, pe fondul creșterii facturilor la utilități. Primarii s-au declarat nemulțumiți și de noul proiect de Ordonanţă pentru modificarea Codului Fiscal. Constantin Toma, primarul municipiului Buzău, a fost prezent la discuțiile de la Guvern și a subliniat, în cadrul emisiunii Studio Politic, aceste provocări:

„Până acum se făcea o reactualizare a veniturilor locale cu inflația. Anul ăsta deja avem, la ultimul calcul făcut, 15,1% inflație, iar noi nu mai putem corecta la anul cu 15%, deci vom pierde foarte mulți bani. Grila notarială, cel puțin la Buzău, ne-ar duce la mai puține încasări decât încasăm acum cu formula matematică în care se ține cont și de anul fabricației, și de zona în care ești, și de zona localității […]. Faptul că impozitele din România pe clădiri sunt cele mai mici din UE este o realitate. Și faptul ca sunt impozite, de exemplu, în centrul Bucureștiului la fel ca în centrul […] comunei Padina din județul Buzău, iar este un lucru inacceptabil”.

Dacă Municipiul București are impozite pe clădiri diferite de comuna Padina din județul Buzău și dacă impozitele pe clădiri în România, în general, sunt cele mai mici din UE.

Taxarea pe clădiri în România

În funcție de tipul acestora, sunt reglementate diferite tipuri de impozite pe clădiri. Codul Fiscal enumeră 4 categorii de imobile:

În România, impozitul pe clădire se aplică oricărei persoane (fizice sau juridice) care are în proprietate o clădire situată pe teritoriul țării. Pentru clădirile proprietate publică sau privată a statului ori a primăriilor, fie că acestea sunt concesionate, închiriate, date în administrare ori în folosință, se percepe o taxă pe clădire (art. 455 din Codul Fiscal).

Impozitul pe clădire se calculează cu ajutorul unei formule care ține cont de tipul clădirii (i.e. cu pereți din beton, din lemn, materiale nesupuse unui tratament chimic, etc.), zona locuinței, dacă are sau nu instalații ș.a.m.d. Rezultatul formulei determină prețul aferent pentru metrul pătrat, astfel încât o clădire modernă dintr-o anumită zonă va avea o valoarea impozabilă mai mare decât o casă veche dintr-o altă zonă a aceleiași localități.

Pentru a determina dacă Municipiul București are impozite pe clădiri mai mari decât comuna Padina (exemplele menționate de către Constantin Toma), vom considera cota de impozitare a valorii impozabile. Cotele de impozit se stabilesc de către fiecare Consiliu Local (respectiv Consiliul General), în limitele prevăzute de lege. Conform Codului Fiscal (art. 457-460) clădirile rezidențiale (cât și clădirile-anexă) sunt impozitate cu o cotă între 0,08% și 0,2% din valoarea impozabilă a clădirii. Clădirile nerezidențiale aflate în proprietatea persoanelor fizice, sunt impozitate prin aplicarea unei cote cuprinse între 0,2 – 1,3%.

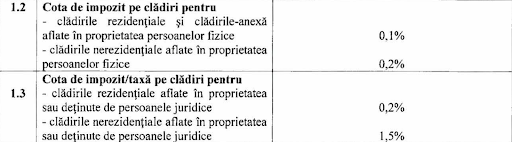

Pentru anul 2022, Consiliul General al Municipiului București (CGMB) a decis:

Consiliul Local din Padina a hotărât să perceapă un impozit de 0,1% la valoarea impozabilă a imobilelor rezidențiale și clădirilor-anexă și 1% pentru clădirile nerezidențiale, indiferent dacă sunt în proprietatea unei persoane fizice sau juridice.

Astfel, cotele de impozit stabilite pentru Municipiul București nu sunt în totalitate aceleași cu cele din comuna Padina – o clădire nerezidențială în proprietatea unei persoane fizice din Padina poate fi impozitată cu 0,1%, în timp ce, în București, impozitul pentru acest tip de clădire este de 0,2% din valoarea impozabilă a imobilului. Pentru clădirile nerezidențiale în proprietatea persoanelor juridice din București, impozitul este de 1,5%, în timp ce, în Padina, este de 1%.

În termeni reali, diferența de impozit nu este foarte mare. De exemplu, pentru o clădire cu o valoare impozabilă de 100.000 de euro, diferența de 0,1% se traduce în suma de 100 de euro, impozit anual. Pe de altă parte, diferența maximă de 0,5% aduce suma de 500 de euro în plus, anual, în cazul Municipiului București.

Impozitele pe clădiri în UE

Comisia Europeană nu face diferența între taxe și impozite pe clădiri, ca România. Le numește pe toate taxe și le împarte în „taxe recurente” (recurrent taxes on immovable property) și „alte taxe” (other property taxes). Comparația se poate face în două moduri:

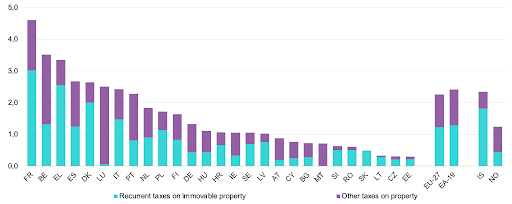

În cel mai recent raport pe subiect – Taxation trends in the European Union – publicat în iunie 2022, la capitolul taxe de proprietate, Comisia Europeană a împărțit statele UE în funcție de taxele lor de proprietate pe baza primei metode (procent din PIB). Graficul arată că România nu are cele mai mici taxe din UE, ci este pe locul cinci, după Estonia, Cehia, Lituania și Slovacia:

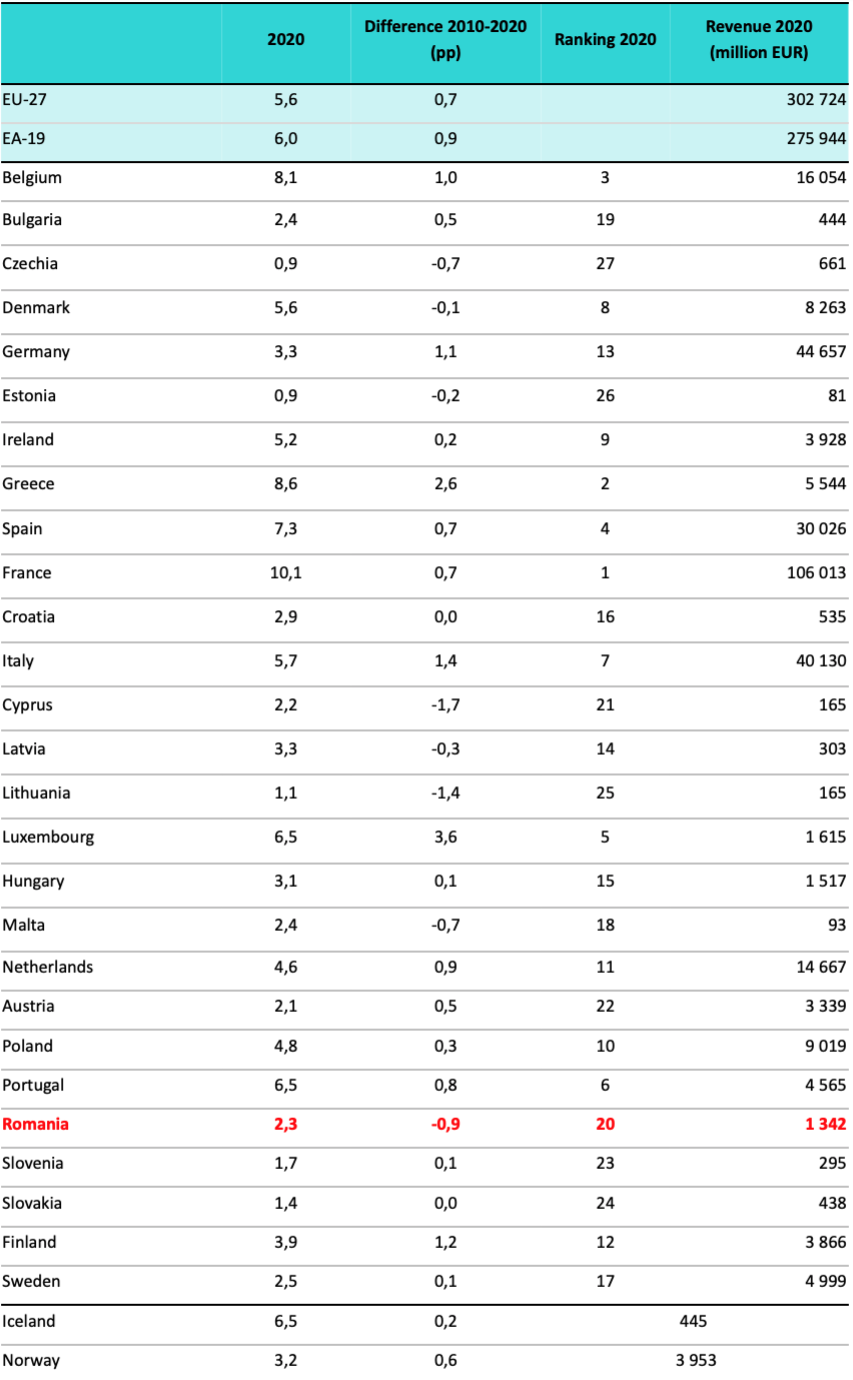

Considerând și a doua metodă, cea a procentului taxelor de proprietate din sistemul total de taxare, ultimele date colectate de Comisia Europeană (21 decembrie 2021) arată că România se află pe locul 20, iar state ca Austria, Cehia, Slovenia, Slovacia și altele au procente mult mai mici:

În contextul în care Constantin Toma a făcut această declarație, respectiv incapacitatea de a mai plăti cheltuielile de la nivel local din banii proveniți din taxele pe impozite, luăm în considerare și o ultimă metodă de comparație a taxelor pe clădiri, în funcție de cuantumul lor – respectiv ca procent din valoarea impozabilă a imobilelor.

Acest tip de impozite se încadrează, conform împărțirii Comisiei Europene, dar și a naturii lor (astfel de taxe se colectează anual) în „taxe recurente”. Așa cum se vede în graficul anterior, și cum menționează și ultimul raport al Comisiei Europe – Immovable Property Taxation for Sustainable & Inclusive Growth, publicat în ianuarie 2022 – „[…] Malta nu percepe deloc impozit imobiliar recurent”, la fel ca Estonia.

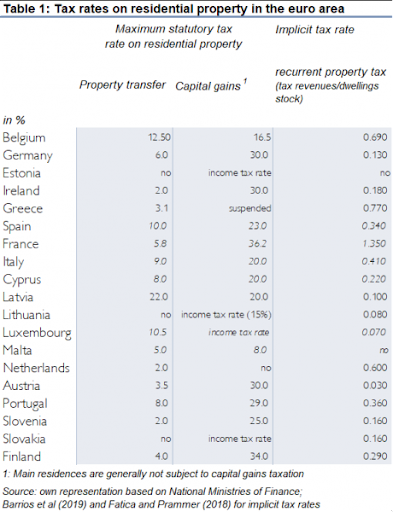

Pe de altă parte, considerând un singur tip de impozite pe proprietate, respectiv cel pentru clădiri rezidențiale, se observă în continuare că România nu are cea mai mică rată de impozitare. Într-o publicație realizată de SUERF (The European Money and Finance Forum) pentru țările în zona Euro, autorii arată că Austria (0,03%), Luxemburg (0,07%), Germania (0,13%), Letonia (0,1%) sunt țări cu procente fie mai mici, fie egale cu cele care se aplică la cotele de impozit în România.

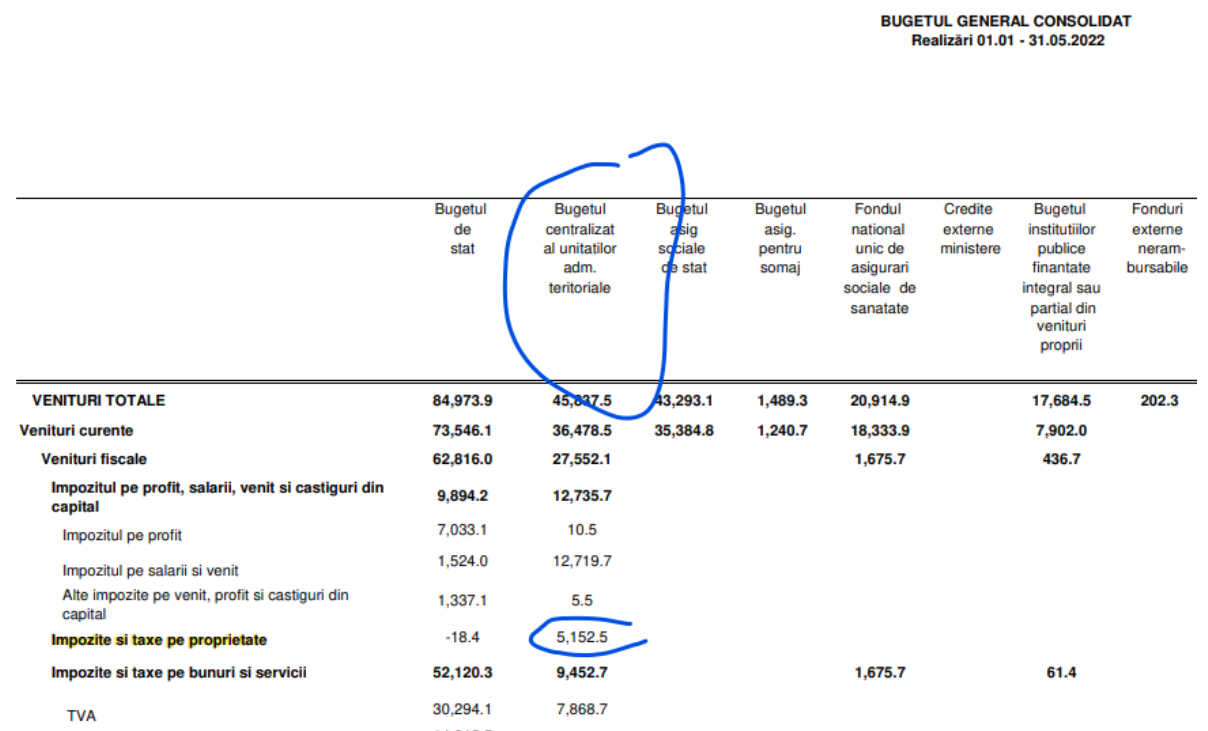

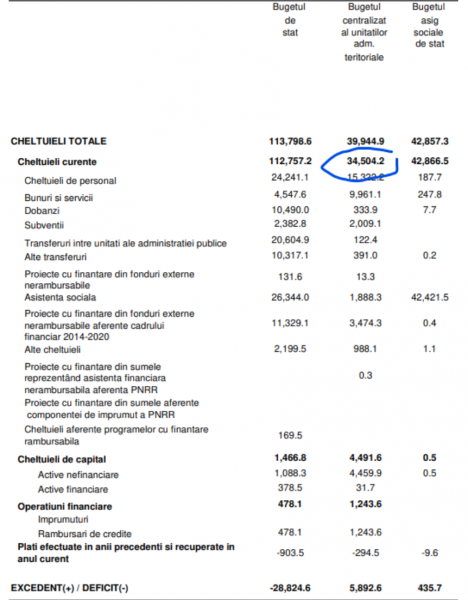

Totuși, este de subliniat că, într-adevăr, banii din taxele de proprietate (unele dintre puținele surse de venit la bugetele locale) nu le sunt suficienți primăriilor pentru a-și acoperi cheltuielile curente. Execuția bugetară pe primele 5 luni ale anului, la bugetul tuturor autorităților locale, ne arată clar acest lucru:

Cheltuielile curente sunt reflectate aici:

Afirmația primarului Constantin Toma este parțial adevărată. Codul Fiscal permite cote de impozit diferite pentru fiecare primărie, iar Municipiul București a decis cote mai mari pentru imobilele în proprietatea persoanelor juridice, comparativ cu comuna Padina. Diferența, în termeni reali, este totuși una mică. În plus, la nivelul Uniunii Europene, deși, impozitele pe clădiri în România nu sunt cele mai mici din UE, sunt totuși printre cele mai mici și mult sub media europeană. Constantin Toma a făcut aceste afirmații ca să demonstreze că banii nu le sunt suficienți primăriilor pentru a-și acoperi cheltuielile curente.

Acest fact-check este produsul exclusiv al efortului echipei Factual. Într-o lume plină de dezinformări, ne bucurăm să putem contribui la informarea corectă a publicului.

AJUTĂ-NE SĂ FACEM MAI MULT

SEO optimized by sem.ro SEO agency.