Verificăm cât de adevărate sunt declarațiile politicienilor și postările virale de pe rețelele sociale.

În cadrul unei dezbateri organizate de Fundaţia Friedrich Ebert cu tema „Strategia Națională privind Incluziunea Socială și Reducerea Sărăciei 2014-2020” au fost raportate în mass-media o serie de declaraţii privind finanţarea politicilor sociale. Una dintre ele face referire la fiscalitatea din România în comparație cu cea din Germania (în contextul calității serviciilor sociale):

„Întrebarea e cum putem cu 16% să avem și școli și spitale ca în Germania, unde plătesc 48%. Discuția corectă este: un grad foarte scăzut de fiscalitate, și România are un grad scăzut de fiscalitate, presupune servicii sociale mai mici”.[sursa]

Afirmaţia face referire la o legătură directă între impozitele mici plătite de români şi serviciile sociale mai mici, comparând fiscalitatea României cu cea a Germaniei.

În primul rând, trebuie specificat faptul că politicile sociale sunt susţinute și din contribuții sociale, accize, TVA, nu numai din impozitul pe venit de 16%. Spre exemplu, bugetul asigurărilor sociale a avut în 2014 venituri de 52.328,4 milioane de lei din care principala sursă de venit a fost cea a contribuţiilor sociale (38.709,0 milioane de lei).

Mai mult, trebuie luat în calcul că veniturile la buget (indiferent de destinaţie) depind şi de nivelul veniturilor populaţiei şi de profitul companiilor, nu doar de cota de impozitare. Atâta vreme cât acestea sunt scăzute, chiar şi o impozitare mai mare ar avea un impact limitat în termeni de venituri la buget.

Pentru că declaraţia face însă referire la cota unică de 16% din România (impozit pe venit atât pentru persoanele fizice, cât şi pentru cele juridice), ne vom uita la impozitul pe venit din Germania.

Ministerul de Finanţe german explică în excelentul său ghid existența a trei tipuri de impozite pe venit:

Le explicăm succint pe fiecare în parte.

1.Impozitul pe venitul personal (persoane fizice)

Germania are o cotă de impozitare progresivă. Pentru a determina venitul impozitat, o persoană poate opta pentru o evaluare individuală a veniturilor sau pentru o evaluare alături de partenerul de viaţă (pe gospodărie).

Cum află germanul suma din care i se calculează impozitul pe venit?

Spre deosebire de România, în Germania impozitul pe venit se aplică doar după ce se scad din veniturile totale o serie de cheltuieli / deduceri personale precum:

Venitul minim reprezintă pragul de la care începe taxarea. Ce este sub acest venit (€8,354 pe an pentru individ şi €16,708 pe an pentru parteneri / gospodării) nu se taxează. Ceea ce este peste acest minim este taxat progresiv:

2. Impozitul pe profitul companiilor

Impozitul este unic, cu o cotă de 15% pentru profitul companiei. În rest, pentru dividendele rezultate, acţionarii sunt impozitaţi conform regulilor pentru impozitul pe venitul personal.

3. Supra-taxa de solidaritate

În principiu, aceasta se aplică uniform tuturor plătitorilor de taxe pe venit / profit, în funcţie de capacitatea acestora de a plăti. Este impusă numai când impozitul depăşeşte €972 (individual) sau €1,944 (pentru soţi). Nivelul de taxare este de maxim 5,5% şi nu este aplicat la nivel maxim automat, ci progresiv, în funcţie de venituri.

Cotele de impozitare românești și germane puse în context local

Trebuie specificat că salariul brut mediu în Germania, conform Biroului de Statistică Federal, era de €3,449 în 2013, ceea ce presupune un venit anual mediu de aprox. €41,338 (adică s-ar aplica cota de 14%).

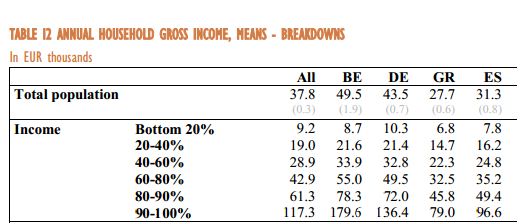

Iar dacă ne uităm la distribuţia veniturilor, observăm că numai 10% dintre gospodării trec de un venit anual brut care s-ar încadra la o cotă de peste 42%: Altfel spus, deși valoarea cea mai mare a cotei o depășeșete cu mult pe cea din România, ea se aplică unui număr restrâns de contribuabili.

Afirmaţia este falsă. În Germania nu avem o cotă de impozitare a venitului de 48%, cea mai mare cotă aplicată fiind de 45% pentru venituri individuale de peste €250,731. Totodată, această taxă maximală se aplică unui număr mic de cetățeni, pe când în România cota unică de 16% se aplică tuturor contribuabililor. Mai mult, în Germania impozitul se calculează dintr-o sumă din care s-au dedus cheltuieli personale sau pentru familie și există și suprataxa de solidaritate (5,5%).

Acest fact-check este produsul exclusiv al efortului echipei Factual. Într-o lume plină de dezinformări, ne bucurăm să putem contribui la informarea corectă a publicului.

AJUTĂ-NE SĂ FACEM MAI MULT

SEO optimized by sem.ro SEO agency.