Verificăm cât de adevărate sunt declarațiile politicienilor și postările virale de pe rețelele sociale.

Marcel Ciolacu a ținut un discurs pe 15 septembrie la evenimentul de lansare al The Tax Institute la BNR despre un studiu realizat despre modificările Codului Fiscal între 2015 și 2023. El a declarat:

„S-a ajuns în situația absurdă în care România are cea mai mare impozitare a muncii la cei cu venituri mici și familiile cu copii din UE. Totodată, a fost menținută o impozitare foarte mică, cu uriașe privilegii fiscale, pentru contribuabilii care câștigă foarte mult”.

Impozitarea muncii pe venituri mici din UE și condițiile în care a fost implementată taxarea.

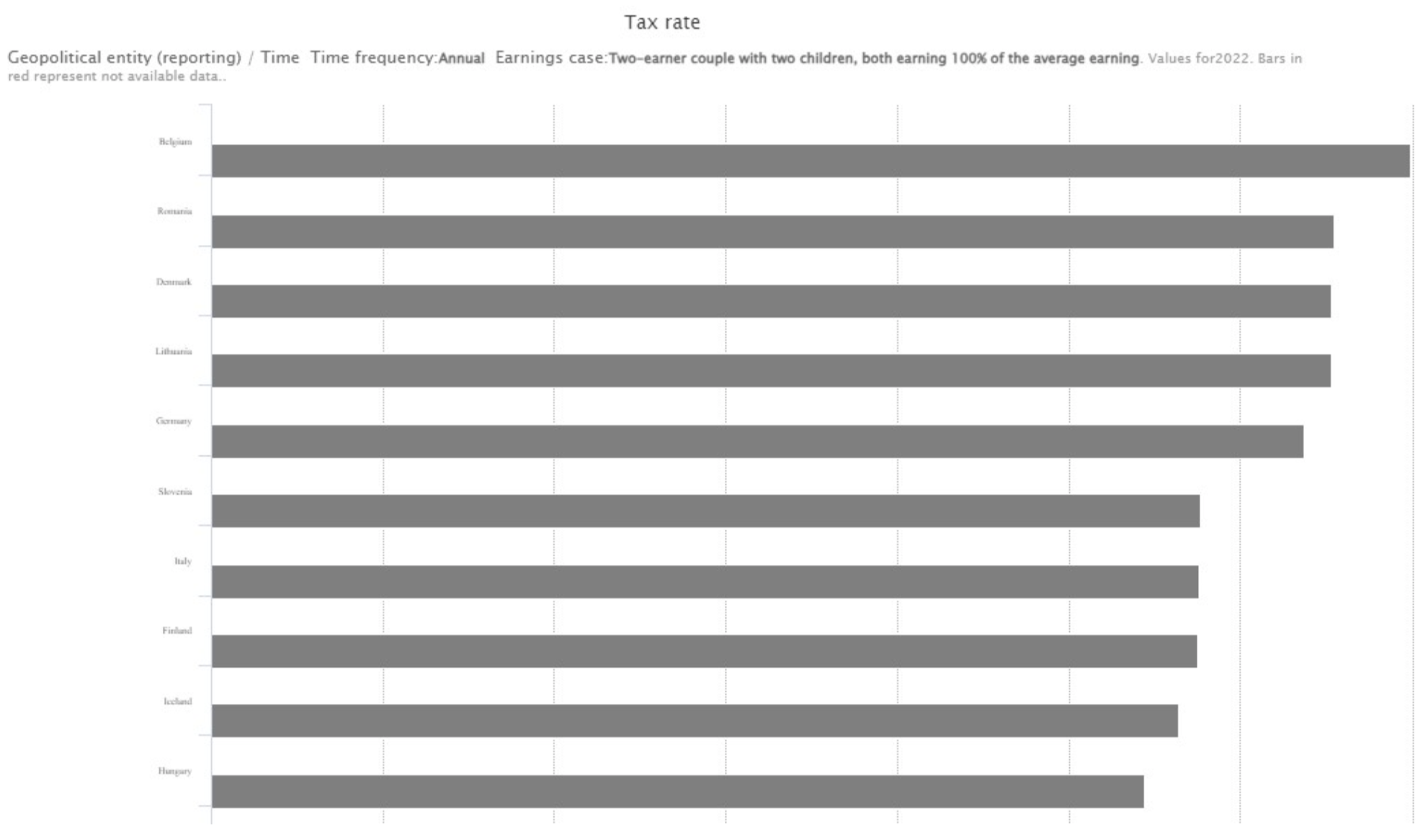

Statisticile Comisiei Europene arată România este pe locul doi, după Belgia, în ceea ce privește rata de taxare din România pentru familiile de patru persoane (2 salariați cu venitul mediu, cu 2 copii).

În România, impozitul pentru familiile cu salariu mediu și 2 copii este de 32%.

Pentru familiile cu 2 copii cu părinți salariați (unul cu venit mediu și celălalt cu doar două treimi din acest venit), rata de taxare devine într-adevăr cea mai mare din UE, la 30% respectiv 32%.

În clasament, România este urmată de Danemarca, Lituania, Turcia și Germania.

Familiile cu salarii mici (între o treime și 2 treimi din salariul mediu), ajung să fie impozitate la rate record în UE. Situația este similară pentru persoanele singure cu copii care au venituri mici.

O persoană singură cu 2 copii care primește 2 treimi din salariul mediu, încadrându-se ca „venit mic”, este taxată cu 25% în România, cea mai mare rată din UE. Italia urmează la 21%, precum și Turcia, Lituania și Germania.

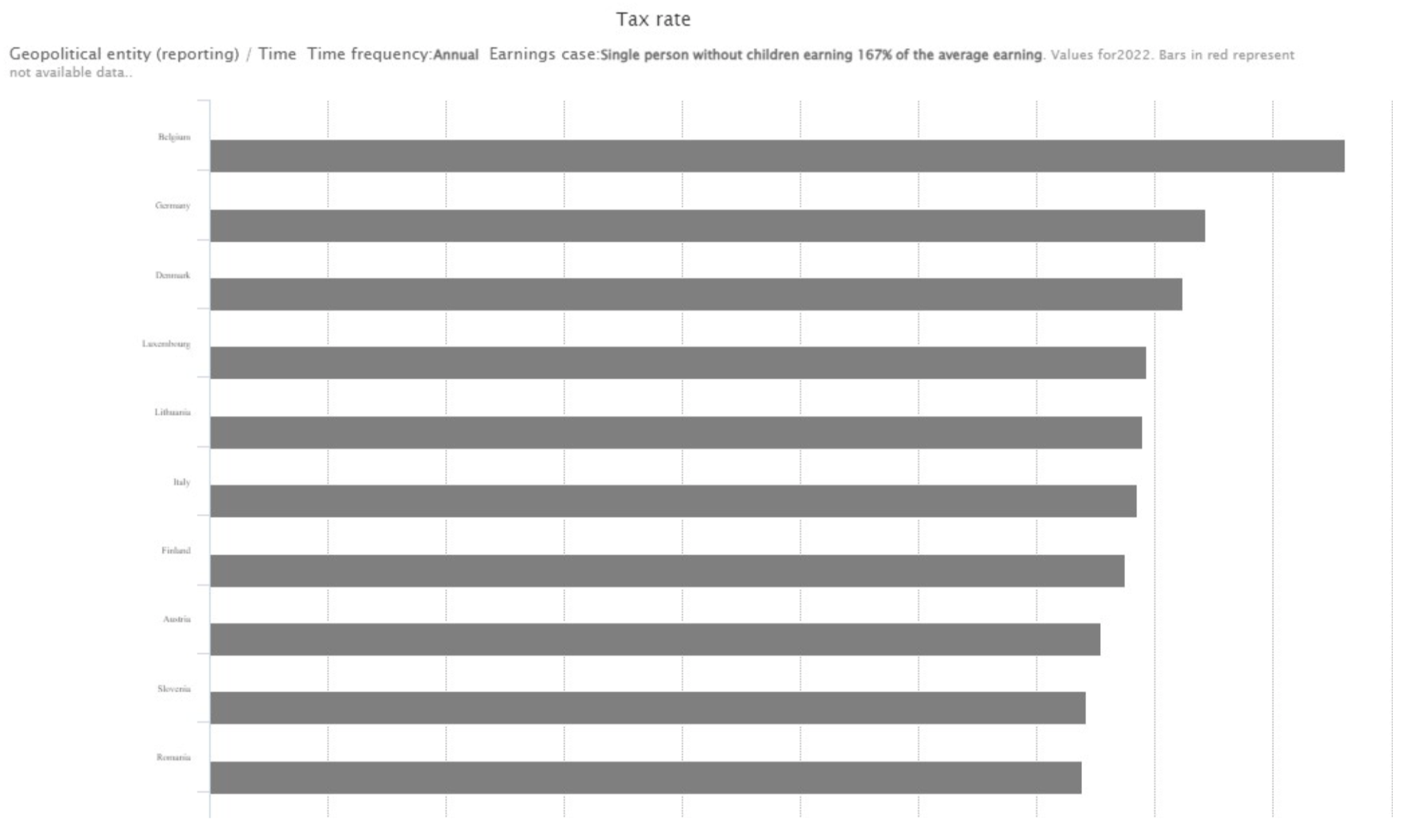

La polul opus, o persoană singură fără copii care încasează 167% din salariul mediu este taxat cu 37% în România, puțin peste media clasamentului european. În vârf este Danemarca, cu 41%, și este urmată de Italia, Lituania, Luxemburg și Finlanda.

În 2017, o persoană singură fără copii, cu salariul la 167% din salariul mediu, plătea impozit de 26%, impozit ce în 2018 a crescut la 37%.

Asemănător, impozitarea familiilor cu 2 salariați se afla aproape de media UE la 25% în 2017, și a ajuns la vârf, cu 36%, în 2018.

Aceste schimbări au avut loc sub guvernul PSD condus de Mihai Tudose. Guvernul Tudose au creat impredictibilitate in mediul fiscal și a stârnit nemulțumiri în societatea civilă, urmând OUG 13.

În România, mecanismul fiscal suferă de progresivitate scăzută, care este apropiată de celelalte două țări din UE unde este impusă cotă fixă de impozitare pe venit, Estonia și Ungaria.

Rata de taxare devine fixă începând de la salarii de 60.000 lei. Salariul mediu era de 77.484 de lei în 2022. Așadar, orice salariu peste 60.000 lei pe an va plăti rata fixă de 40%.

Cum sunt impozitați cei cu venituri mari?

Dacă vorbim de câștiguri salariale, impozitarea este aceeași, pentru că România nu are un sistem fiscal progresiv, iar contribuțiile la CAs și CASS nu sunt plafonate. Diferența o fac alte tipuri de venituri, pe care persoanele sărace nu le au, de regulă – vorbim despre venituri din dividende, capital, dețineri de acțiuni, chirii etc., care sunt impozitate mai puțin decât dacă veniturile ar fi din salarii.

Privilegiile pentru veniturile ridicate despre care vorbește Ciolacu au, așadar, mai multe forme.

Impozitarea câștigurilor din capital este la un nivel redus, favorizând persoanele cu venituri ridicate, cele care, predominant, se bucură de acest tip de încasări.

Un alt exemplu este favorizarea fiscală a proprietăților rezidențiale ocupate de proprietari, în contrast cu cele închiriate. Câștigurile de capital și chiria imputată nu sunt supuse impozitării, în afară de taxa de tranzacție de 3%, constituind un dezechilibru fiscal între chiriași și proprietari.

Aceste inechități se vor accentua anul viitor, când cota impozitului pe tranzacțiile pe termen lung va scădea de la 3%, la 1%. Acest lucru creează o distorsiune clară între proprietățile rezidențiale ocupate de proprietar și cele închiriate.

Veniturile din chirii sunt, în prezent, supuse impozitării cu 10%, cu posibilitatea de a deduce o sumă standard egală cu 40% din veniturile din chirii, pentru a ține cont de cheltuielile suportate – deși contribuabilii au posibilitatea de a solicita cheltuieli individuale, dacă preferă.

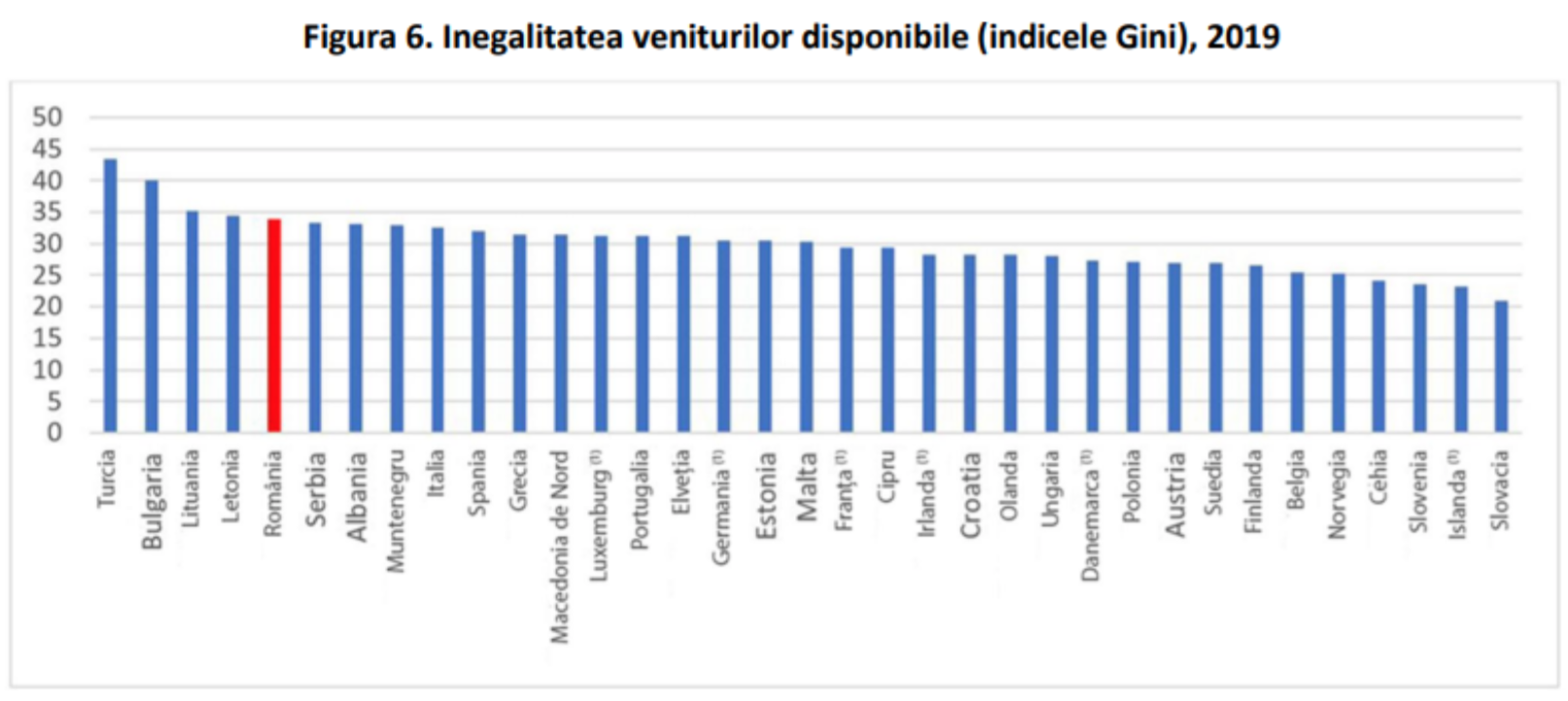

Coeficientul Gini, indexul convențional pentru gradul de inegalitate în distribuția averii într-o țară, plasează România pe locul 5 în Europa. Asta înseamnă că România are inegalitate de venituri mai mare decât țări precum Serbia, Albania și Ungaria.

În concluzie, afirmația lui Marcel Ciolacu este parțial adevărată. Impozitarea salariilor medii spre mici în România este în topul european, precum este și impozitarea salariilor medii. În schimb, cetățenii cu venituri de altă natură se bucură de concesii și taxe mici, deși nu neapărat “uriașe” în UE. Veniturile din dividende, capital, acțiuni sau chirii (deci, în cvasimajoritatea cazurilor, pentru persoanele cu venituri mari) sunt impozitate mult mai puțin decât dacă acestea ar fi venit din salarii.

Premierul ignoră,de asemenea, să spună că ratele de impozitare pentru românii cu venituri mici au ajuns la valori-record sub guvernarea PSD.

Acest fact-check este produsul exclusiv al efortului echipei Factual. Într-o lume plină de dezinformări, ne bucurăm să putem contribui la informarea corectă a publicului.

AJUTĂ-NE SĂ FACEM MAI MULT

SEO optimized by sem.ro SEO agency.