Verificăm cât de adevărate sunt declarațiile politicienilor și postările virale de pe rețelele sociale.

În data de 18 decembrie 2023, premierul Marcel Ciolacu (PSD) și fostul premier, Nicolae Ciucă (PNL) au inițiat un proiect legislativ intitulat „Proiect de Lege privind unele măsuri pentru consolidarea capacităţii de combatere a evaziunii fiscale precum şi pentru modificarea şi completarea unor acte normative”. În aceeași zi, proiectul a fost adoptat de Senat și trimis pentru dezbateri la Camera Deputaților. În ziua următoare, proiectul legislativ privitor la completarea cu unele măsuri a Legii 241/2005 pentru prevenirea și combaterea evaziunii fiscal a fost adoptat de Camera Deputaților și trimis la Președintele României pentru a fi promulgat.

Proiectul legislativ a fost criticat în spațiul public de reprezentanții societății civile (vezi detalii aici, aici, aici și aici) dar și de Laura Codruța Kovesi, procurorul șef al Parchetului European.

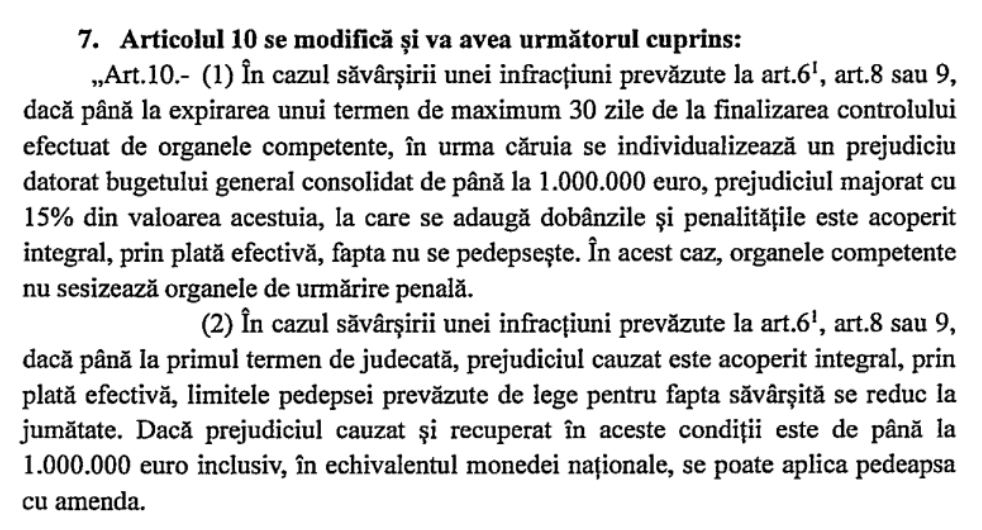

Principala critică adusă modificărilor făcute de Ciolacu și Ciucă la Legea pentru prevenirea și combaterea evaziunii fiscale vizează dezincriminarea evaziunii fiscale cu un prejudiciu sub un milion de euro, dacă suma este plătită într-un termen de 30 de zile de la controlul realizat de reprezentanții Agenției Naționale de Administrare Fiscală (ANAF).

Cum este pedepsită evaziunea fiscală în România ?

Cum este pedepsită evaziunea fiscală în țările celelalte țări din Uniunea Europeană ?

Potrivit unui raport al Comisiei Europene realizat în cursul anului 2023, la nivelul țărilor din Uniunea Europeană, România înregistrează cel mai mare decalaj între cât ar trebui să se încaseze la bugetul de stat de pe urma plății TVA-ului și cât se încasează de fapt.

Datele arată că țările în care nu există discrepanțe majore în privința previziunilor asupra încasărilor TVA-ului sunt Olanda (-0,2%), Finlanda (0,4%), Spania (0,8 %) și Estonia (1,4%). La polul opus din acest clasament se află România (36,7%), Malta (25,7%), Grecia (17,8%) și Lituania (14,5)

În România, prevenirea și combaterea evaziunii fiscale este reglementată de legea 241/2005.

Pedeapsa de 15 ani apărea deja, în forma de bază, republicată, a acestei legi, încă din anul 2005.

Legea arăta la art. 8 că:

Articolul 8

(1) Constituie infracţiune şi se pedepseşte cu închisoare de la 3 ani la 10 ani şi interzicerea unor drepturi stabilirea cu rea-credinţa de către contribuabil a impozitelor, taxelor sau contribuţiilor, având ca rezultat obţinerea, fără drept, a unor sume de bani cu titlu de rambursări sau restituiri de la bugetul general consolidat ori compensări datorate bugetului general consolidat.

(2) Constituie infracţiune şi se pedepseşte cu închisoare de la 5 ani la 15 ani şi interzicerea unor drepturi asocierea în vederea săvârşirii faptei prevăzute la alin. (1).

(3) Tentativa faptelor prevăzute la alin. (1) şi (2) se pedepseşte.

Forma actuală a acestui articol este:

Articolul 8

(1) Constituie infracțiune și se pedepsește cu închisoare de la 3 la 10 ani și interzicerea unor drepturi sau cu amendă stabilirea cu rea-credință de către contribuabil a impozitelor, taxelor sau contribuțiilor, având ca rezultat obținerea, fără drept, a unor sume de bani cu titlu de rambursări sau restituiri de la bugetul general consolidat ori compensări datorate bugetului general consolidat. (la 04-04-2021, Alineatul (1) din Articolul 8 , Capitolul II a fost modificat de Punctul 1, ARTICOLUL UNIC din LEGEA nr. 55 din 31 martie 2021, publicată în MONITORUL OFICIAL nr. 332 din 01 aprilie 2021)

(2) Constituie infracțiune și se pedepsește cu închisoare de la 5 la 15 ani și interzicerea unor drepturi sau cu amendă asocierea în vederea săvârșirii faptei prevăzute la alin. (1).(la 04-04-2021, Alineatul (2) din Articolul 8 , Capitolul II a fost modificat de Punctul 1, ARTICOLUL UNIC din LEGEA nr. 55 din 31 martie 2021, publicată în MONITORUL OFICIAL nr. 332 din 01 aprilie 2021)

(3) Tentativa faptelor prevăzute la alin. (1) și (2) se pedepsește.

Pentru stabilirea limitelor de pedeapsă, au fost luate în calcul, pe de o parte, valoarea prejudiciului și, pe de altă parte, prevederile art. 6 și 7 din directiva Uniunii Europene pentru combaterea evaziunii fiscale, prin care se impune statelor membre obligația de a aplica sancțiuni penale eficiente.

În România, procesele care au ca obiect evaziunea fiscală sunt judecate și în virtutea unor ghiduri de aplicare a legislației. Consiliul Superior al Magistraturii a elaborat „Ghidul de bune practici în domeniul combaterii infracţiunilor de evaziune fiscală” în care sunt dezvoltate modurile în care această infracțiune poate fi pedepsită.

De asemenea, evaziunea fiscală poate fi determinată și de controalele realizate de reprezentanții Direcției Antifraudă din cadrul Agenției Naționale de Administrare Fiscală.

Astfel, nu se poate spune că proiectul de lege inițiat de Marcel Ciolacu și Nicolae Ciucă pentru completarea Legii 241/2005 a majorat pedepsele pentru evaziunea fiscală cu până la 15 ani. Ele erau prevăzute în legea republicată în 2010. .

În Olanda, evaziunea fiscală este o infracțiune, iar pedeapsa maximă cu închisoarea poate ajunge la cel mult 6 ani. Sistemul de tragere la răspundere a persoanelor, fizice sau juridice, care fac evaziune fiscală se bazează, mai curând, pe aplicarea de amenzi, care pot ajunge până la 820.000 de euro decât pe tragerea la răspundere prin detenție. Mai multe detalii despre legislația penală referitoare la criminalitatea economică de pe teritoriul Olandei pot fi accesate aici.

În Spania, pedepsele cu închisoarea pentru evaziune fiscală sunt cuprinse între doi și patru ani. Amenzile pentru această infracțiune sunt calculate de la două până la șase ori valoarea impozitului fraudat, dacă sunt îndeplinite următoarele circumstanțe:

Ca măsură punitivă suplimentară, persoana responsabilă va fi privată de dreptul de a obține subvenții sau ajutoare publice și de dreptul de a beneficia de avantaje fiscale sau de securitate socială pe o perioadă de la patru la opt ani.

În Finlanda, Codul Penal (vezi capitolul 29, n.red.) prevede că pentru infracțiunea de evaziune fiscală pedeapsa cu închisoarea poate fi de cel mult doi ani de zile. În cazul premeditării acestei infracțiuni, pedeapsa cu închisoarea se poate dubla. Însă, înainte de administrarea unei pedepse cu închisoarea, instanța are în vedere aplicarea unei amenzi amenzi penale care variază în funcție de suma fraudată.

În Malta, Codul Penal prevede că fraudele împotriva intereselor Uniunii europene sunt pedepsite cu închisoarea între șase luni și patru ani, precum și amenzi care sunt calculate în funcție de prejudiciul cauzat.

Codul Penal al statului elen prevede că pentru evaziunea fiscală e pot aplica amenzi cu sume cuprinse între 2.000 și 200.000 euro. Pedeapsa cu închisoarea se aplică dacă cuantumul impozitului, taxei fraudate depășește pe an fiscal sau administrativ 100.000 euro, dacă este vorba de taxa pe valoarea adăugată, sau o sută cincizeci de mii 150.000 euro în orice alt caz impozit, taxă sau taxă. Ea poate ajunge până la 10 ani de închisoare dacă prejudiciul depășește 200.000 de euro.

Declarațiile Premierului Marcel Ciolacu sunt FALSE. Legea 241/2005 pentru prevenirea și combaterea evaziunii fiscale prevedea deja, încă din forma inițială, pedepse cu închisoarea de până la 15 ani pentru evaziunea fiscală.

Acest fact-check este produsul exclusiv al efortului echipei Factual. Într-o lume plină de dezinformări, ne bucurăm să putem contribui la informarea corectă a publicului.

AJUTĂ-NE SĂ FACEM MAI MULT

SEO optimized by sem.ro SEO agency.